一家鲜为人知的“硬核”公司走上了IPO敲钟舞台。

投资界4月15日消息,高端制造领域“隐形冠军”——襄阳博亚精工装备股份有限公司(简称“博亚精工”)成功登陆深交所创业板。此次IPO,博亚精工发行价为18.24元/股,开盘价50元/股。截止发稿前,价格51.5元,股价涨幅高达180%,总市值超40亿元。

博亚精工掌舵者李文喜是一位颇具传奇色彩的人物。这位出生于湖南省茶陵县的60后,21岁进入国内汽车轴承行业龙头企业做技术员,36岁成为公司的中层领导。后来,他又放弃稳定工作,下海创业。历经20余年,李文喜将一家“零资产”的公司打造成国内外知名的精工装备企业。

一路走来,博亚精工背后重仓的机构投资人——丰年资本浮出水面。2017年,丰年资本投资博亚精工,是目前为止最大的机构股东,也是公司的第二大股东。以开盘价计算,丰年资本投资收获了亮眼的回报。与此同时,李文喜夫妇财富也水涨船高。IPO前,李文喜夫妇共持股约38.45%,打拼二十余年成为亿万富豪。

刚刚,湖北又一家上市公司诞生:

启动资金20万,创业22年

博亚精工背后,是一位工厂技术员奋力实现中国高端制造技术进口替代的创业故事。

1963年,李文喜出生在湖南省株洲市茶陵县。这个小县城铁矿石资源丰富,县里大大小小的冶炼厂就有数十座。或许受成长环境影响,李文喜考取了武汉钢铁学院(现为武汉科技大学)冶金系。1984年,他被分配到中国最大的汽车轴承生产企业之一襄阳轴承厂轴研所,成为了一名技术员。

因他技术能力强,李文喜很快从一名普通技术员成长为轴研所材料室主任。1999年,他刚刚被任命为襄阳汽车轴承股份有限公司襄轴实业公司经营处处长,却产生了离职创业想法。

“在企业管理上,有一些想法在体制内难以实现。”李文喜曾回忆。于是,他先去武汉理工大学攻读MBA。随后,他于1999年接手一家成立不久的民营企业——襄樊市博亚机械有限公司(博亚精工前身)。

那是一段极为艰难的时期。建厂初期,博亚精工启动资金只有20万元,固定资产为0,员工只有7人。与此同时,博亚精工所处的机械制造行业巨头环伺,2000年前后,我国的钢铁、冶金行业传统装备所使用的精密零部件,主要从日本、德国进口,它们占据了绝大部分市场份额。

在这背景下,李文喜发现了一个突破口——进口替代。在冶金行业,想让两台冶金设备连接起来一起旋转,便需要一款精密零部件:联轴器。当时,国内很少有工厂生产这款产品。

于是,李文喜带领着技术团队加紧研发。一年后,博亚精工具备了小批量生产能力。但下一个难题随之而来:产品如何推销出去?李文喜随即化身成业务员,拜访各大钢铁集团。“那时是真的难,记不清有多少个夜晚是在火车上度过的。”李文喜不禁感慨。

功夫不负有心人。当时,内蒙一机需要一款核心零部件,在测试中总是不过关,听说博亚精工的配件不错,对方专门派了两名专家到襄阳考察。专家到了襄阳发现,博亚精工规模并不大,陷入了犹豫。

李文喜迅速做了一番分析:以现有技术,生产内蒙一机需要的零件没有问题,只需在密封设计上做文章即可。他立即组织技术人员对症下药,与工人一起加班加点地做模具。七天七夜,他们做出了七套模具。随后,博亚精工的产品通过了测试。从此,内蒙一机开始了与博亚精工的长期合作。

而后,博亚精工的产品也得到了国内钢铁巨头宝钢的认可,为此带来了每年上千万的订单。有了大客户的加持,国内大型钢铁、冶金企业的订单纷至沓来。

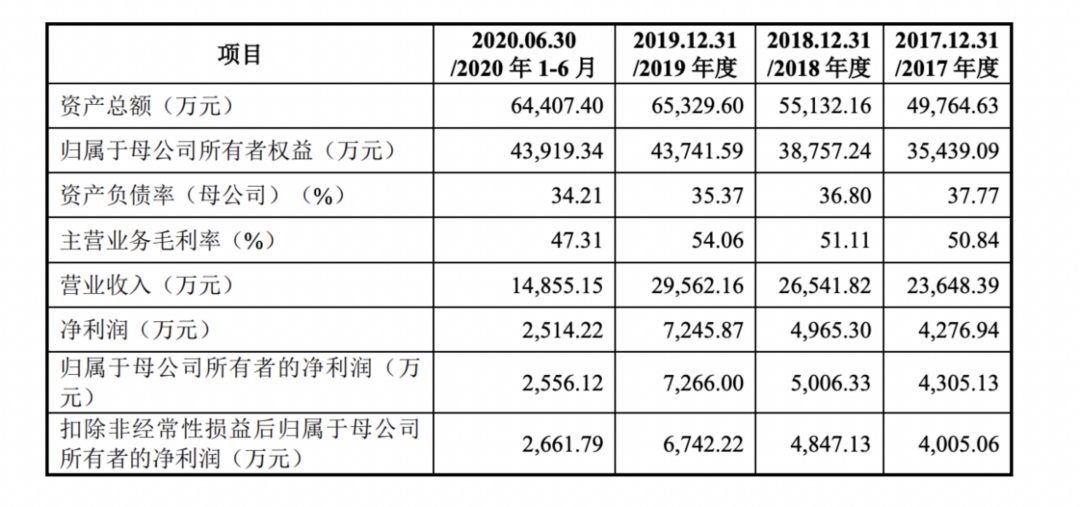

自此,博亚精工的业务逐步步入正轨,但李文喜却为公司“净利润”头疼。2014年以前,博亚精工的净利润较低,主要产品拉矫机生产量很大,却没能创造过多利润。“那时一台机器只能卖到四五十万元,一年下来,我们只能保证不亏本,根本谈不上盈利。”李文喜曾透露。博亚精工的公开转让说明书显示,2013年,公司总营收为1.64亿元,但是净利润只有245万元,利润率不到1.5%。

为此,李文喜开始做减法:先是减品类。他将20多种产品类型减掉三分之二,只保留了三大类高附加值的产品;接着减客户,主动放弃使用低端产品的客户,引领客户主动升级。2015年底,全部依赖进口设备的宝钢湛江项目向博亚精工伸出橄榄枝。博亚精工先后向宝钢交付18台设备,打破了以往此类设备长期从德国、美国、日本进口的局面。

如今,博亚精工成长为一家总资产达到6.5亿元、固定资产2.9亿元的企业。走过22年,博亚精工终于走上了敲钟舞台。从20万的启动资金,李文喜做出了湖北今年首批创业板上市公司。

打破国外垄断

一个隐形冠军是如何炼成的

在业内,博亚精工被视为隐形冠军。

它所处行业是中国“卡脖子”的关键领域。经过多年的发展,我国已成为门类齐全、规模庞大的机械零部件制造大国,但中国制造业“高端不足、中低端过剩”的结构性矛盾日益凸显,尤其在中国关键轴承和传动零部件领域,一直面临“依赖进口”的严峻局面。

而博亚精工历经20年的摸索,以进口替代为突破契机,形成了两大产品线、数千种型号规格的精密制造体系。

招股书显示,2017年-2020年,博亚精工营业收入分别为 2.36 亿元、2.65亿元、2.95亿元、3.64亿元,其中,2020年较上年同期增长23.18%;净利润分别为4276万元、4965万元、7245万元,8404.55 万元。可以看出,博亚精工营业收入、净利润均保持持续增长态势。

目前,公司自主开发的特种装备配套零部件主要包括特种车辆联轴器、特种车辆轴承组元。在军工细分领域,博亚精工的产品覆盖到了陆军、火箭军和海军等;历经多次实战演练和国家级重大活动的检验,包括建国 60 周年国庆、纪念抗日战争胜利 70 周年、建军 90 周年、建国 70 周年国庆等。在民品领域,其生产的零部件体系已经广泛应用于汽车、家电、电网、建筑工程、通讯基站。

更重要的意义是,博亚精工打破了我国制造业相关领域被“卡脖子”的局面。如今,博亚精工板带成形加工精密装备及关键零部件产品已经成功替代德国、日本、意大利知名制造商的同类产品,并与多家重要企业进行合作。其中,知名客户包括宝武钢铁集团、首钢集团、太钢集团、意大利达涅利等巨头公司。装备定型后,博亚精工为唯一供应商,现与中国兵器等装备总装单位下属主机厂建立了长期稳定的配套关系。

最直接体现在毛利率上,2017-2019年,博亚精工的综合毛利率分别为50.53%、51.35%、54.16%,综合毛利率稳步上升,始终维持在较高水平,具备较高的市场竞争力和产品附加值。

如今,博亚精工的很多装备和部件已经走进国内外同行业的冠军行列。在李文喜看来,德国工业技术一直走在世界的前列,是因为德国有一大批“隐形冠军”企业,这些企业几十年甚至上百年致力于把某一个机械或电子产品做好做精,做成世界上没有人可以替代的产品。而回望博亚精工的历程,走的也正是这样一条路。

最大机构股东丰年资本浮出水面

揭秘背后投资故事

在这个低调的细分行业龙头背后,罕见出现了一家VC机构的身影。

从融资历程来看,博亚精工融资历史非常简单——2017年,博亚精工受到了投资机构关注,于2017年3月,丰年资本重仓入股。

资料显示,丰年资本一直聚焦于产业投资,围绕自主创新、进口替代,挖掘并聚焦于企业的核心技术和真实价值,并通过投研挖掘各个赛道的细分龙头。2017年,经过了长期的观察、尽调、跟踪后,丰年资本重仓投资了博亚精工。“投资过程非常顺利,整个投资决策在一个月内完成。”丰年资本合伙人赵丰回忆。

“投资之前整个企业团队艰苦奋斗,攻克技术难关的工匠精神和行动给我们留下了深刻的印象,尤其是创始人李文喜,一直坚定地冲锋在公司研发、市场和生产一线。”赵丰至今仍对一个细节印象深刻:曾经辽宁本钢集团即将投产一套进口冶金生产线,但联轴器突然出现故障。本钢集团给了博亚精工10天的期限。但博亚精工仅用4天的时间,便生产了替代产品。基于安全考虑,李文喜就亲自坐火车将30多公斤重的产品送到了本钢集团。

博亚精工留给丰年资本投资团队两点深刻感受:一是公司核心传动产品正式在我军多个装甲车型号列装,进入批量阶段,这标志着公司的质量水平与工艺能力达到最高的军工级;二是公司高端冶金装备产品在宝钢、首钢成为该类型唯一替代德国和意大利装备,打破了国外垄断,标志着公司装备能力进入世界先进序列。“这为我们投资人长期持有公司提供了莫大的信心。”

期间,丰年资本不仅给予了资金支持,还在战略方向和经营管理方面出谋献策。在2020年疫情期间,丰年资本提供了防疫物资的援助,让身处湖北的博亚精工成为了第一批复工的企业,同时在资本市场的进度也稳步有序地进行。

招股书显示,丰年资本作为最大的机构投资人、第二大股东,通过丰年君盛和丰年君悦投资比例高达13.23%。此次博亚精工成功上市,丰年资本终于等来硕果。以开盘价计算,丰年资本投资收获了亮眼的回报。但这仅仅是一个开始,还有更多高端制造业IPO案例正在赶来。

这个冷门行业火了

VC/PE争抢,“现在没有不被竞争的项目”

博亚精工成功IPO背后,高端制造——这个以往冷门的领域,正在火热起来。

高端制造,是中国制造业无法逃避的一道坎。如今,中国稳居中等偏上收入国家行列,人口红利逐步消失。低端制造业为主的战略已然不适合当前的中国国情,但第二产业始终是一个国家的核心支柱,是第三产业兴盛的基础。因此,中国必须向高端制造业发力。

然而,当中国向高端制造业发力的时候,发达的欧美国家最先想到的便是保护自身先进工业和科技,同时,有意无意地“卡”后进国家的脖子。这种国外遏制中国高科技产业发展的现象,从2018年开始逐渐明显。

正因如此,中国创投圈开始将目光投向高端制造业。“2018、2019年以后,大家都认识到发展高端制造业是一个很明确的趋势,这也是国家下一个阶段发展必不可少的支撑点。”赵丰指出。

因此,高端制造这一赛道渐渐拥挤起来。除了丰年资本,还有一众头部VC、PE也开始布局高端制造。北京一位知名投资人透露:“目前我们在三个高端制造领域的项目上都遭遇了同行激烈竞争,其中不乏一些非常知名的美元和人民币基金。”上述投资人感慨,现在这条赛道火爆,“没有不被竞争的项目,几乎每个项目都会有8-10家机构在关注。”

没有多年的深耕,VC/PE很容易在这里“踩坑”。某资深投资人直言:“高端制造业的细分市场和细分产品很多,大家不要盲目去追热点,还是要往下沉、做得深,认真梳理相关产业链,并深度挖掘细分行业的需求。另外,高端制造是一个需要时间周期的行业,投资互联网、消费产业的逻辑并不适用这一领域。”

投资高端制造业的门槛很高,这要求资本有很好的产业赋能能力和项目判断能力。赵丰认为:“投资热对高端制造业的发展没有太大的坏处。好的企业在经历了周期和泡沫以后,仍然能够持续的发展。但这个时候企业的最大问题就是能否达到高水平的经营管理,确保交付、质量、成本控制乃至整个企业的运营水平等方面能够跟上市场节奏和需求。”他举了丰年资本的经验为例:建立“三横四纵”产业赋能体系和丰年经营管理办公室,对高端制造业的产业赋能形成了成熟的体系化打法,带领企业穿越周期加速价值创造,助推企业从优秀到卓越。

投资界了解到,国内一些有实力的高端制造企业已不再单纯争抢国产替代的机会,尤其在疫情之后,中国供应链和生产能力最稳定,很多国外企业开始向中国的高端制造业企业采购。这为技术实力深厚、交付能力强的企业提供很好的机会,也为中国高端制造行业带来了很好的窗口和契机。

未来10-20年,将会中国高端制造业发展的黄金期,随之而来的,还有一场属于VC/PE等待已久的盛宴。

本文来源投资界,作者:张继文,原文:https://pe.pedaily.cn/202104/469791.shtml