投资界(微信ID:pedaily2012)5月22日消息,国内肿瘤基因检测行业领军企业燃石医学向美国证券交易委员会递交了招股说明书,计划在纳斯达克上市,股票代号为BNR。

燃石医学成立于2014年,专注于为肿瘤精准医疗提供具有临床价值的二代测序(next generation sequencing, NGS)服务,业务及研发方向覆盖三大领域:肿瘤患病人群检测、癌症早检以及肿瘤基因组大数据生态圈。

据灼识投资咨询(China Insights Consultancy,CIC)行业报告显示,中国作为全球每年癌症发病率最高的国家,2019年癌症患者人数达450万例,估计到2030年将达到580万例。目前,包括肺癌、结直肠癌、前列腺癌、尿路上皮癌、乳腺癌和卵巢癌等癌种都可以从精准医疗中获益,预计到2030年,中国肿瘤NGS检测的市场将超过319亿人民币。

作为朝阳行业领军企业,燃石医学自成立以来一直备受国内外顶尖投资机构信任,截至目前总融资额2.4亿美金。2019年初由GIC(新加坡政府投资公司)领投,济峰资本、招银国际、礼来亚洲基金、红杉资本中国基金、太和资本跟投的8.5亿人民币C轮融资,至今仍保持肿瘤NGS行业内单轮融资额最高的记录。

双管齐下的业务模式成效显著,核心业务收入增速强劲

燃石医学招股书显示,2017年、2018年和2019年收入分别是1.112亿、2.089亿和3.817亿人民币,对应的2018年和2019年涨幅87.9%和82.7%。根据CIC报告,2019年中国肿瘤NGS行业燃石医学市场份额处于领先地位:基于NGS检测选择癌症治疗药物的患者中26.7%选择了燃石医学,肺癌达到31%。

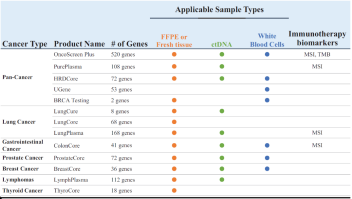

燃石医学核心肿瘤伴随诊断产品

作为国内首创“临检+入院”双管齐下业务模式的企业,截至2020年3月31日,燃石医学已经将NGS检测落地全国顶尖的44家医院检测科室,院内业务呈现高增长以及一枝独秀的市场份额——2018年和2019年,院内收入保持逐年大幅增长,分别达到0.332亿人民币,涨幅209%和0.877亿人民币,涨幅164%,2019年院内收入占总收入的23%。燃石医学这种双管齐下的业务模式已经抢得了市场先机,也为想要竞争院内检测市场的同行设置了极高的门槛。

国内肿瘤NGS行业正逐步优胜劣汰,但几家头部公司的竞争仍十分激烈。燃石医学如何保持领先的市场占有率,并为未来公司收入后续曲线的增长打好坚实的产品研发基础,这都会是不小的挑战。

除了“临检+入院”业务,针对各类型肿瘤的靶向疗法和免疫疗法,燃石医学向阿斯利康、强生、拜耳、百济神州、中国生物制药有限公司、基石药业、华东医药等全球超过20家药企提供“诊断+药物”中国市场联合开发推广服务。

全球领先的癌症早检研发数据,已开展中国人群大规模泛癌种早检研究

2018年和2019年,燃石医学研发投入分别为1.05亿和1.57亿人民币,占各项开支中最大比例。

早期发现肿瘤可以大大增加患者成功治疗的机会,如果推出一种便捷的癌症早检方法,不仅会让患者获得更大的疾病治愈可能,同时也会带来巨大的市场机会。CIC行业报告预计中国的癌症早检潜在总市场到2030年将达到2050亿人民币。

据报道,2020年5月7日,燃石医学启动了中国首个超万人前瞻性泛癌种早检研究“PREDICT”,将进一步优化并验证其细胞游离DNA(cell-freeDNA,cfDNA)甲基化癌症早检技术ELSA-seq在泛癌种早期检测中的性能。据悉,PREDICT研究预期纳入超过14000例受试者,研发投入达1.8亿人民币。

在2020年1月召开的AACR液体活检峰会上,燃石医学发布了ELSA-seq的部分早期数据,在健康受试者中特异性为95%的设定下,ELSA-seq在肝癌患者、结直肠癌患者及肺癌患者的独立验证集中分别可达90%、89%及66%的敏感性,媲美国际早检公司Grail和Thrive等公开发表的数据。

此外,燃石医学研发内容还涉及肿瘤药物伴随诊断产品的开发和注册、分子残留病灶(molecular residual disease,MRD)产品的开发和临床验证、其他与肿瘤诊疗相关的生物标志物的研究和技术开发等,为其提升核心竞争力储备力量。

由于大量研发投入以及市场和销售费用和行政管理费用支出,燃石医学2017-2019年归属于公司所有者的亏损分别为1.313亿、1.775亿和1.692亿人民币。可以预见,燃石医学在未来几年仍将有大量的研发投入,不会很快实现盈利,但是除去研发支出,市场和销售费用、行政管理等费用占收入的比例正在逐年下降。

实验室资质和学术发表行业领先

2018年,燃石医学获得了国家药品监督管理局颁发的中国 “肿瘤NGS试剂盒第一证”,振奋了整个行业,据了解,燃石医学还有多个NGS试剂盒在注册流程中。此外,燃石实验室还获得了广东省卫健委临检中心颁发的“高通量测序实验室”技术审核,以及美国CLIA及CAP实验室质量体系资质认证。

招股书显示燃石医学共发表了167篇学术论文,处于行业领先位置,其中不乏大规模前瞻性临床研究,如BENEFIT研究,该研究为血液ctDNA检测EGFR突变用于指导治疗决策提供了临床依据,更全面展现了NGS在肿瘤精准治疗全程管理中的重要价值。

从燃石医学的身上,我们看到中国肿瘤NGS检测行业正逐步向精准、规范方向发展;虽然公司仍未盈利,但核心业务收入增速强劲,2020年3月底账面资金7.22亿人民币,资金较为充沛。

让我们不妨一起期待燃石医学这次赴美IPO,能否成为真正意义上的中国肿瘤NGS行业第一股。

本文来源投资界,作者:fabienne,原文:https://pe.pedaily.cn/202005/455334.shtml