旗下微信矩阵:

旗下微信矩阵:

启明、红杉、德弘坐镇,启明医疗港股IPO:市值近170亿港元

港股再次迎来一家“硬核”医疗企业IPO。

投资界(微信ID:pedaily2012)12月10日消息,杭州启明医疗器械股份有限公司今日正式在港交所主板上市。启明医疗-B(02500.HK)发行价为每股33港元,开报40港元,截止下午4时,涨幅超30%,市值近170亿港元。

2009年成立,作为中国首个获CFDA批准的国产心脏瓣膜产品的研发者,訾振军和他组建的启明医疗用了十余年时间,杀出一条国产瓣膜崛起之路。

而其背后,启明创投、红杉中国、德弘资本、高盛、同创伟业等众多VC/PE机构现身。值得一提的是,启明医疗在招股阶段已获得312倍超额认购,上市前还引入了5名基石投资者,其中不乏高瓴资本、新加坡政府投资公司GIC等资本大鳄。

十年,心脏瓣膜独角兽的进击之路

经导管人工瓣膜,这一国际上最顶尖的技术之一,訾振军和启明医疗“死磕”了十年。

1975年,美国爱德华Edward公司推出全世界第一款猪心生物瓣膜,之后顺利完成了全球第一例外科二尖瓣替换手术,彼时医疗圈称为“奇迹”。2007年,爱德华的Sapien主动脉瓣产品获FDA批准,这是支架之后,全球介入技术都在聚焦的方向,爱德华的领先地位由此奠定。

这一时期,大洋彼岸的中国医疗,支架等高端介入器械正值发展期。作为介入医疗行业的技术大拿,訾振军已先后在微创、维科、先健多家医疗器械企业任职,从工程师一路做到合伙人。

2009年,爱德华Sapien问世两年后,启明医疗在杭州注册成立,主攻经导管心脏瓣膜产品的设计、开发和商业化。这是訾振军的第三次创业,也开启了中国介入主动脉瓣膜的拓荒时代。

心脏瓣膜疾病可选择以药物及接受手术进行治疗。然而药物通常只能暂时舒缓症状,无法提供持续的解决方案。目前,心脏瓣膜疾病手术一般分为三类:传统的开胸手术、微创瓣膜手术及经导管瓣膜治疗。在这三类手术中,经导管瓣膜治疗(TVT)与另外两类手术疗效相近,但更为安全。2000年,Bonhoeffer首次成功完成经皮肺动脉瓣置入术(PPVI),成为经导管心脏瓣置换术的先驱。

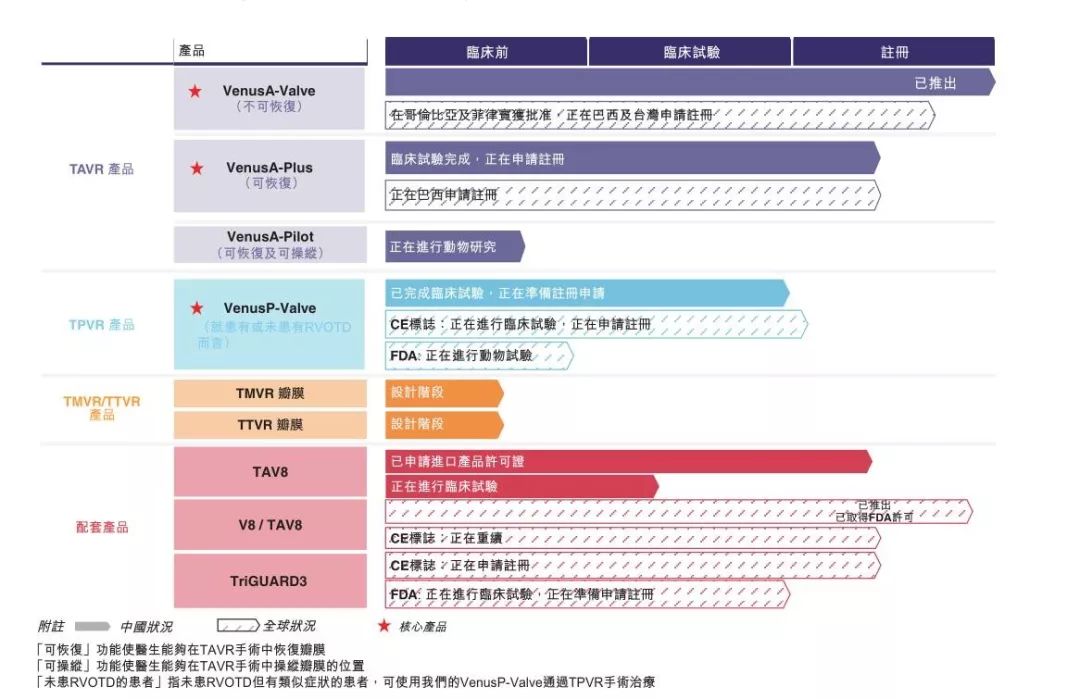

2017年8月,启明医疗研发的核心产品VenusA-Value成功上市,成为首个获得国家药品监督管理局(NMPA)批准并在中国进行商业化的主动脉瓣狭窄(TAVR)产品。

目前启明医疗除了VenusA-Value已完成商业化外,还有超过8款产品正在研发或者进入注册流程。

另一款核心产品VenusP-Value目前已经完成临床试验,正在准备注册申请,预计推出后将成为全球首个获得NMPA批准的TPVR(肺动脉功能障碍的心脏瓣膜)产品、全球首个自体膨胀式TPVR产品以及首个用于接受TAP治疗后RVOTD患者的TPVR产品。

2018年营收增长5倍

靠一个产品拿下中国近80%市场份额

2018年,全球约有2.09亿瓣膜性心脏病患者,死亡260万人。

2018年,全球主动脉瓣患者达到4530万,其中主动脉瓣狭窄患者1930万人,主动脉瓣返流患者达到2600万人,根据预测,2025年主动脉瓣患者将达到5190万人。而中国主动脉瓣狭窄患者由2014年的390万人增至2018年的420万人。

2014-2018年,全球已进行的TAVR手术数目按复合年增长率22.5%急速增长,预期于在2018-2025年将按复合年增长率15.0%进一步增长。

供不应求的现状给了启明医疗极大的市场空间。根据弗若斯特沙利文的资料,按2018年TAVR产品植入量计算,启明医疗在中国所占市场份额为79.3%,排名第一。招股书披露,2018年,使用VenusA-Valve进行TAVR手术的四家1级三甲医院共计进行约800台TAVR手术,而这四家医院有4000多名患者可进行TAVR手术。

当然,作为首个商业化的产品,VenusA-Value也成为目前公司的主要现金流来源。

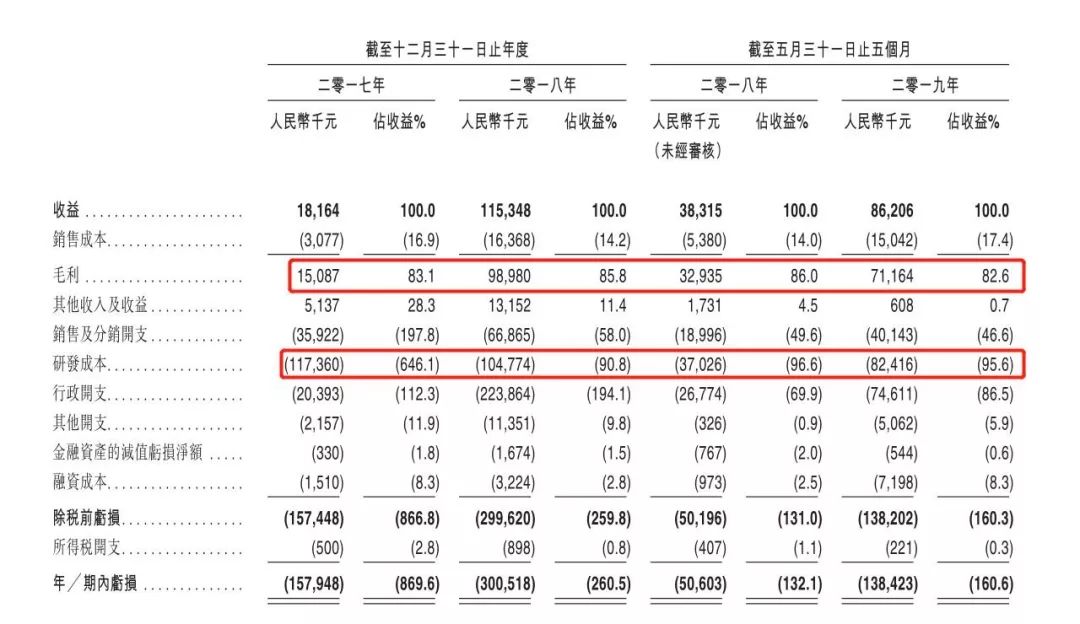

根据招股书,启明医疗2017年,2018年以及2019年5月的营业收入分别为1816.4万元,11534.8万元以及8620.6万元,其中VenusA-Value的销售收益占营业总收入分别为95.4%, 98.6%以及95.6%。

公司2018年的营业收入同比增长535.04%,而截至2019年5月同样保持高于100%以上的营收增速,高于同业其他公司。

而在成本端,公司的研发成本高企。2017年,2018年以及2019年5月,公司的研发成本占比分别达到646.1%、90.8%以及95.6%。

值得一提的是,启明医疗2018年的毛利率达到85.8%,处于同业中较高水平。但由于存在长期的研发支出,公司的流动比率处于较低水平,仅为0.59。

TAVR技术和产品自2007年引入欧洲和之后的美国市场后,在发达国家已被验证,目前市场预测TAVR全球市场规模在2020年将增至近50亿美元,并将保持持续高速增长态势。国际领先TAVR厂商爱德华Edwards的近半收入都来自于TAVR产品,目前其市场估值近280亿美元。

从整体数据来看,相比同业其他公司,启明医疗先发优势明显。截止目前,主动脉瓣国内增添了杰成、微创,与启明渐成三足鼎立之势,而瓣膜鼻祖Edwards目前还没进入中国市场。不过,当下启明医疗产品较为单一,其次就是25-30万的价格,对于大多数人来说,依旧偏高。

启明创投成最大外部股东,

红杉、德弘等VC/PE再下一城

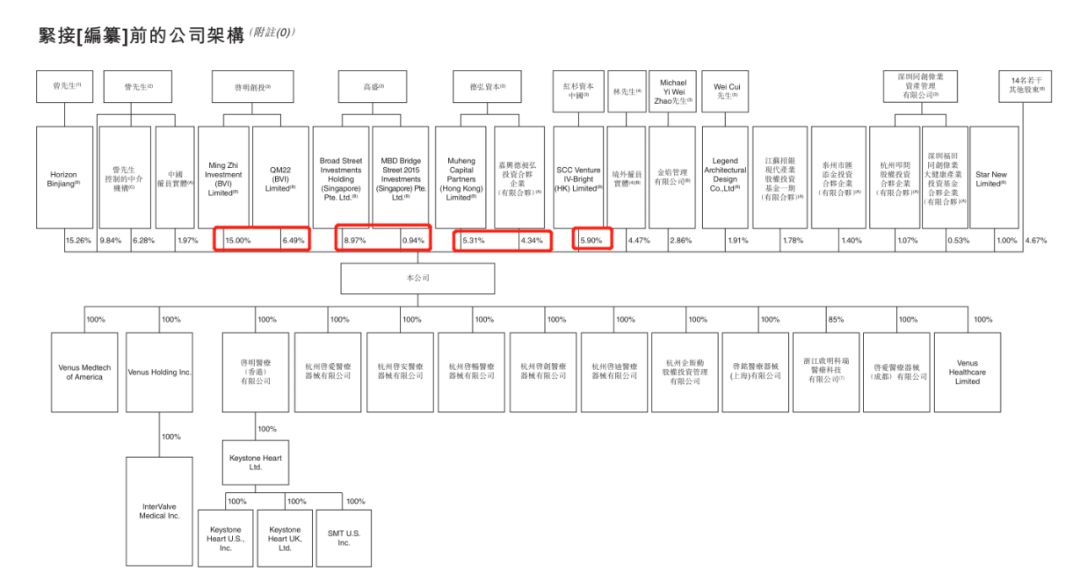

在启明医疗十余年研发之路背后,从不乏资本大鳄助力。自2010年以来,启明医疗经历多轮融资,陆续获得来自启明创投、红杉中国、高盛、德弘资本等知名机构多轮注资。

根据招股书,2011年5月,启明医疗进行首次增资,创东方投资公司董事长、总裁肖水龙出现在股东名单中,不过,其持有的股份之后转让。

2013年6月,启明创投作为A轮唯一投资机构投资了启明医疗,此后多次跟投。2013年7月,启明创投与红杉中国共同投资B-1轮;2015年7月,两家继续增资。

2016年,启明医疗分三次完成高盛独家投资的C轮融资;2018年4月,启明医疗获德弘资本D-1轮战略投资,之后,深圳同创伟业等通过战略投资也出现在股东名单中。

启明医疗股权结构较为分散。根据招股书,IPO前,启明创投持股超20%成为第一大机构投资者,此外,高盛、德弘资本、红杉中国都是重要股东。

启明创投主管合伙人梁颕宇对投资界透露,启明创投看好经导管心脏瓣膜术为患者带来的福祉。作为连续创业者,訾振军与团队注重原发性技术创新,其对中国医疗健康领域的重要贡献在于,产品的质量及医疗效果能够比肩甚至超越海外同类产品。随着启明医疗继续加大在技术创新方面的投资,加强研发能力以开发新产品,梁颕宇相信,启明医疗有望成为结构性心脏病经导管解决方案的全球领军企业。

红杉资本中国基金合伙人周逵表示,启明医疗是红杉中国在高质量医疗器械领域的心脏瓣膜细分方向上投资的一家企业。凭借全面的产品线,稳健的全球化知识产权组合和布局,启明医疗正成长为一家面向全球用户的优秀的中国医疗器械公司。相信上市后团队会继续致力于结构性心脏病的经导管解决方案的开发,为病人带来更好的治疗效果,创造更大的社会价值。

德弘资本董事长刘海峰表示:医疗一直是我们非常关注的行业。德弘资本于2018年对启明医疗进行股权投资,开启了双方的战略合作伙伴关系。作为在结构性心脏病治疗领域的领军企业,启明医疗凭借优异的管理团队、卓越的技术研发及创新能力和深厚的行业专识,奠定了其行业龙头地位。德弘资本投资启明医疗是建立在对市场和企业的深度了解之上。启明医疗管理层团队拥有全球视野和强烈的社会责任心,是非常成功的企业家,具有非常成熟的团队和多年成功创业的经历,无论是技术研发、团队管理还是市场运营等方面,他们都拥有丰富的经验和极强的执行力。今天,启明医疗在香港成功上市,将有助于企业布局全球市场、加大技术创新方面的投资、增强研发能力,成为行业的全球领军企业。

同创伟业于2017年成为启明医疗的战略投资人,随着启明医疗登陆港股,深圳福田同创伟业大健康产业基金及同创杭州叩问基金迎来首个IPO项目,同创伟业已收获2019年第11家上市/过会企业。

值得注意的是,启明医疗上市前还引入5名基石投资者,合共认购1.3亿美元(约10.14亿港元),包括高瓴资本认购5000万美元、新加坡政府投资公司GIC认购3000万美元;Aspex及润辉(Runhui)各认购2000万美元,以及China Alpha认购1000万美元。

在一众VC/PE簇拥之下,訾振军和他的启明团队终于等来了这一天。不过,在国产医疗的征途上,一切才刚刚开始。

本文来源投资界,作者:任倩,原文:https://pe.pedaily.cn/201912/449391.shtml

看了这篇文章的用户还看了

港交所生物科技板块迎来首个医疗器械上市企业启明医疗

2019/12/10$tags$AI教育与服务解决方案提供商优必杰完成B轮融资,启明创投领投

2019/11/13$tags$NEIWAI内外获1.5亿人民币C轮融资,启明创投投资

2019/10/27$tags$启明创投年内再度宣布晋升决定

2019/10/08$tags$AI药物研发公司Insilico Medicine完成3700万美元B轮融资,启明创投领投

2019/09/10$tags$惠每科技完成C轮融资3000万美元,启明创投领投

2019/08/30$tags$