2018年12月,中公教育成功登陆深交所,全国扩张驶入快行线。华图教育则在数次IPO折戟后,预计将于今年6月重新交表,再次冲击港股。

从营业收入看,这两家的公务员培训业务占行业的60%左右。市场占有率显著高于其他竞争对手,品牌认知度和教学教研水平短时间难以被赶超。

职业培训行业的黄金赛道——公考市场,双寡头形成。与此同时,2019年的国考计划招录人数大幅缩水49.3%。国盛证劵分析预计2023年市场规模有望达500亿(CAGR 14%),公考市场的天花板可见。

公考市场格局初定,而下沉,似乎成为了双巨头角逐的新战场。

双寡头格局初定,参培率提高、加速下沉

无论公考招录人数如何缩招,作为老牌培训机构,华图和中公双寡头依旧保持高速增长。

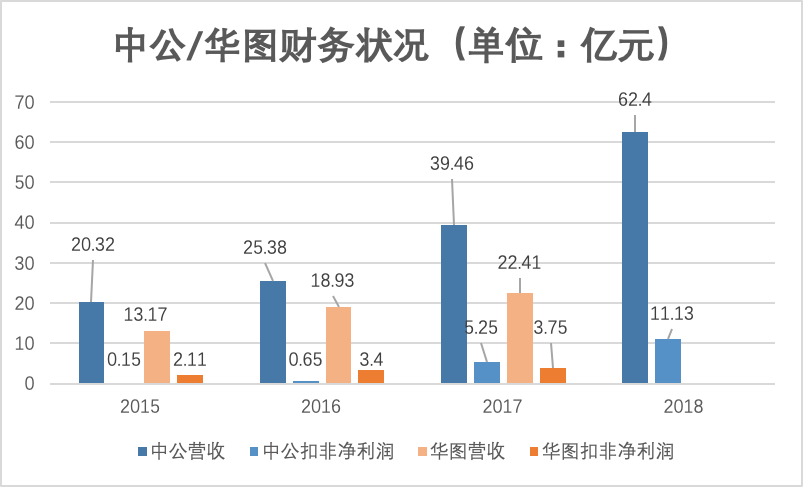

以中公为例,其2018年完成营收62.4亿元,同比增长54.7%;净利润11.5亿元,同比增长119.7%;扣非后净利润11.1亿元,同比增长124.8%。同时,也超额完成此前的业绩承诺9.3亿元,完成率为120.73%。

自2015年始四年来,中公的营收年复合增长率为45.35%。

华图尽管在营收和净利润上略逊色于中公,但华图教育2015-2017年分别实现营收 13.17/18.93/22.41亿元,年复合增长率为30.45%;其2018上半年实现营收13.81亿元。

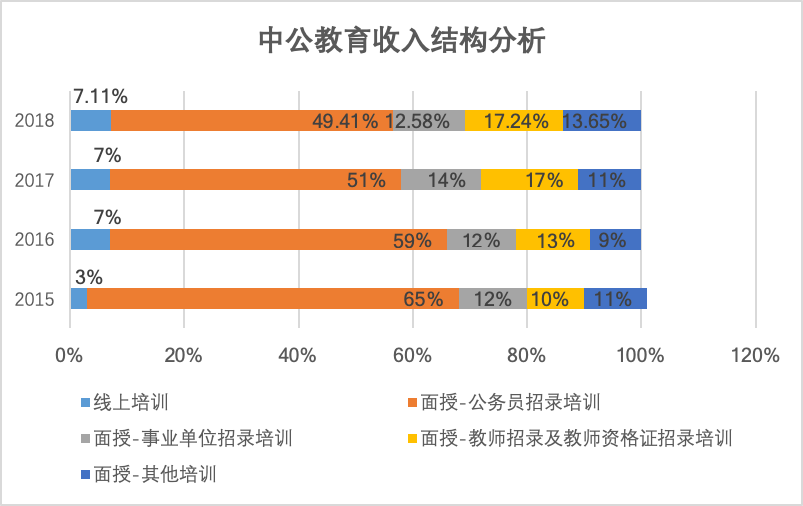

从收入结构上来说,中公增加了线上培训,扩大了新的培训品类。但公务员面授培训业务依旧是支撑其营收的主营业务,在2018年总营收中占比49.41%。

从华图招生人数上可以看到,公务员培训占比*;教师培训以及事业单位培训次之,三者分别占了2018年上半年总招生人数的52.48%、25.08%以及17.49%。

高增长的背后,是公考市场高参培率的驱动。

一位投资经理向蓝鲸教育表示,“相比于其他赛道来说,公考赛道的考试通过率低、报名人数多,且考试难度大,所以参培率较高。参培率的提升是推动公考市场规模扩大的重要动力”。

即便2019年的国考计划招录人数大幅缩水49.3%,依旧未能阻止中公2018年的高增长业绩。2018年其公务员招录面授培训实现营收30.8亿元,甚至同比2017年增长了49.15%。

“所以说不是岗位缩水了市场就会萎缩。其实这会带来更强更高层次的竞争,进一步提高公考产品的利润率”,该投资经理指出。

国盛证劵则认为,预计参培率仍有较大上升空间(目前估算约30%),在此推动下2023年市场有望达100亿(CAGR:16%)。

“尽管参培率在提升、市场空间在扩大,但是行业格局已定。也许还存在一些区域性的其他龙头,但很难再出现像华图和中公这样的寡头”,一位职业教育投资人向蓝鲸教育表示,“因为无论在品牌、教学、教研上,教培机构都需要长期积累。所以公考未来的争夺点在下沉,看谁能借助渠道和研发优势提高市场占有率。”

事实上,职业教育尤其是公职类招考培训的市场广泛分布于全国。尤其是地级市和县,具备明显的扩散性和下沉性特征及趋势。这点,中公和华图都看得明白。

中公教育从2016年的374家学习中心网点增长至2018年年底的701家,增幅达82%。而华图2016年有300家学习中心网点,到了2018年10月份则增加至435家。

“二者都在加速下沉,但中公教育首先搭上了资本的快车,占有先发优势。华图则在去年作出了一个比较大的决定,就是发力双师。希望在保留原有优势的基础上,用更低的成本下沉。毕竟双师模式可以减少用人成本,且一旦模式行得通,也会横向扩展到其他品类的下沉中。至于依靠双师能否赶超中公,还有待观察。”一位投资人分析道。

线上,会是新的发力点么?

近年来,随着在线化渗透,催生了一批教育企业巨头,公考领域也不例外。以粉笔网为代表,在竞争激烈的公考市场中杀出一条血路。四年内做到9亿元现金收入,其平均日活在70万左右,月活在300万左右。

而华图与中公的主营业务依旧在线下。根据之前的招股书显示,华图教育2018上半年,线上培训实现营收3672万元,占总营收的百分比为2.7%。2017年同期为3400万元,同比增长8%。

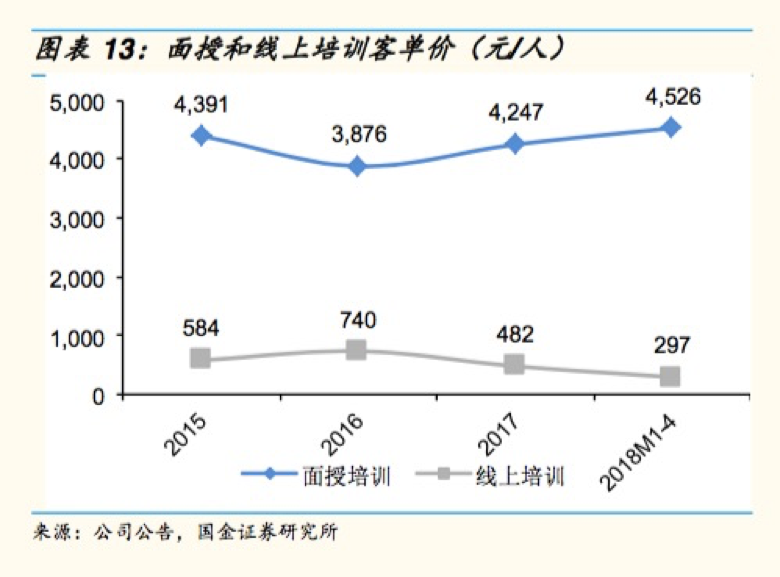

但单纯地加码线上确实有风险,2014年便已成立的腰果公考,因为经营不善而宣布停止运营。其创始人张慧邃此前曾向媒体表示,“线上培训完全能够满足学生的备考需求。” “事实上,粉笔前年也开始做线下业务。当线上达到一定规模的时候,就会遇到瓶颈。因为公务员考试是一个竞争非常激烈的考试,学员简简单单地在线上进行培训,其实是满足不了他们的需求。所以公务员考试这么多年来的实践证明了,线下其实更符合这个市场的需求。”一位投资者表示,“而且双巨头的业务增长也主要依靠面授。线上与线下的客单价有着显著不同。近三年来,面授课程客单价呈现上升趋势,目前中公的面授均价已达到5000元左右,线上培训仅为数百元。线上只能走流量而不能走价格,但线下增张可以量价齐升。”

但这并非意味着双巨头会放弃在线市场。

近几年来,中公已经开始加码线上业务。2018年其线上培训营收由2017年的2.81亿元增长至4.44亿元,增幅达57.64%。线上培训人次由2017年同期的58.36万增长至111.58 万,增幅达91.19%。但仔细观察就会发现,尽管中公的在线培训业务人数增长较快,却仅占营收比重的7%左右。

也就是说,线上业务更多是提供导流功能。

“不过,互联网依旧是争夺市场的重要阵地,也是下沉的重要手段。当线上营收和线下营收贡献能持平的时候,双巨头的转型也就成功了”,一位分析师指出。

但线下的培训机构转型至线上,缺乏线上基因。粉笔网CEO张小龙此前曾对媒体表示:“短期内线下机构转至线上还是比较困难的,原因一是在于题库的搭建、解析、推荐相关的工作,需要花费大量的时间和金钱去构建,并且短期内难见到效益;二是在于获客成本愈加高昂,也需要投入大量资金,另外即使成功获客后也可能与线下业务‘打架’。”

【本文由投资界合作伙伴蓝鲸财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。