一、A股公司按市值划分

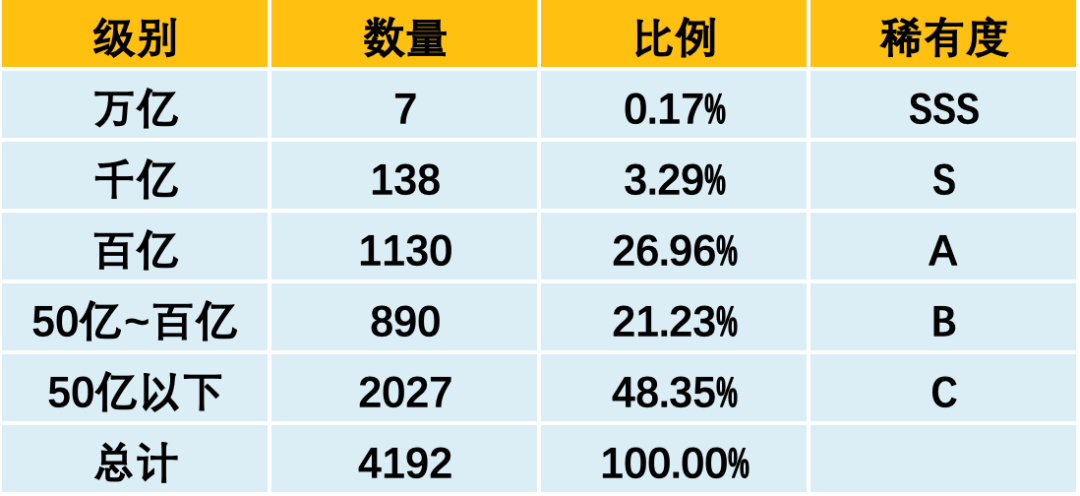

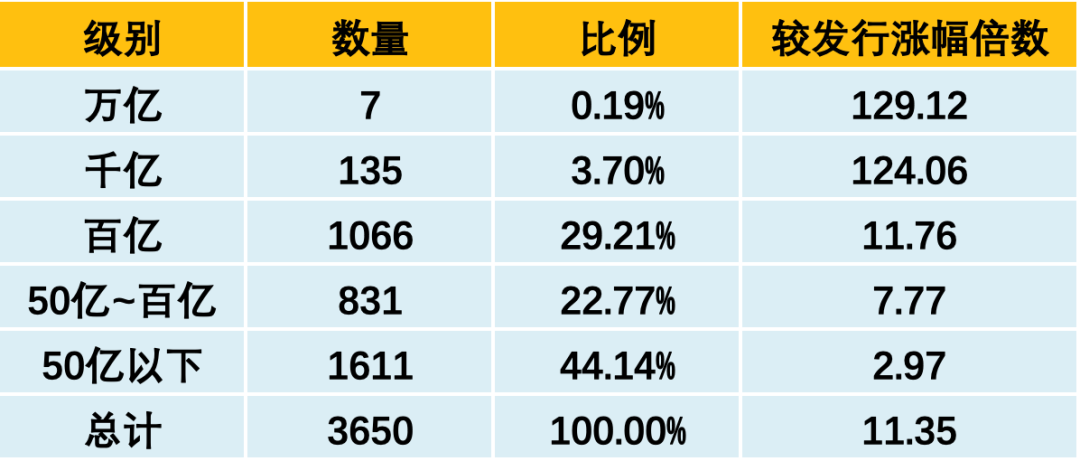

截至2021年02月19日A股收盘价,将4192家上市公司按市值划分为万亿、千亿、百亿、50亿~百亿、50亿以下五类,并根据项目数量做稀有度评价:

由上表可见,A股公司按市值划分具备相当清晰的区间和特点:

1、千亿市值以上的公司145家,占A股总数量比例为3.46%;

2、百亿市值公司1130家,占比26.96%,是千亿市值公司数量的7.8倍;

3、百亿市值以下公司2917家,占比69.58%,是千亿市值公司数量的20倍,也是目前A股大部分公司的价值区间所在;

4、从二级市场认可度来说,稀有度排行可以作为一级市场投资从业人员投资能力成果打分的一个重要评价标准。

感悟

1、千亿及万亿市值公司是整个A股中*秀的公司,在一级市场就能投准的难度非常大,*是凤毛麟角;

2、A股公司里面市值50亿以下公司最多,2027家占总比48.35%,将近一半的公司都是小市值。优秀的同学自然光芒万丈,但现实中成绩一般的同学一直都是最多的,在一级投资时一不小心就会看错。建议在一级市场投资时谨慎选择,对投资标的未来盈利预测莫要过于乐观。

二、扣除非投资偏好后的A股公司划分

闻道有先后、术业有专攻,每个人都有自己的认知界限和专业范围,想凭借运气赚到的钱总是会凭着强大的实力亏回去。

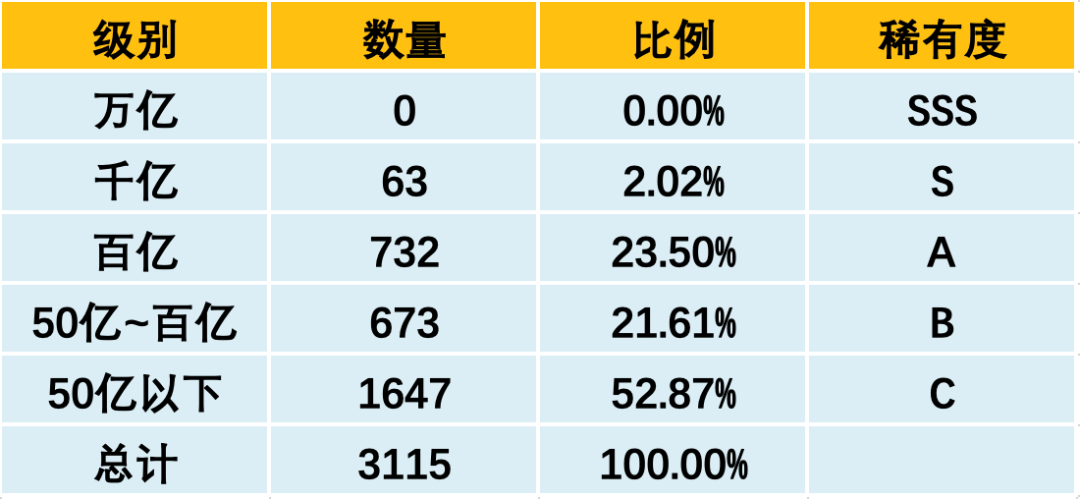

投资机构也是如此,在20多年的投资历程中,松禾资本积累了在硬科技、医疗方面丰富的投资经验,非投资偏好的项目因为并不具备相关背景和专业,我们只选择适合自己专业背景的投资标的,在这里我们扣除非投资偏好的上市公司1077家后,针对其余符合投资偏好和专业背景的3115家上市公司再次分析。

1、扣除非投资偏好的行业后,千亿市值公司63个;

2、百亿市值公司732家,占比23.50%,是千亿市值公司数量的11.6倍;

3、百亿市值以下公司2320家,占比74.48%,是千亿市值数量的36.8倍。

感悟

1、扣除非投资偏好的行业后,投准难度更高了,仅考虑可上市项目来说命中率为2%,而对于一级市场投资来说,这个比例还要指数级下降,因为很多机构的IPO项目成功率都是不高的,这是一级市场信息不对称性导致的必然结果;

2、扣除的非投资偏好项目主要集中在百亿市值公司的范围内,为非科技项目;

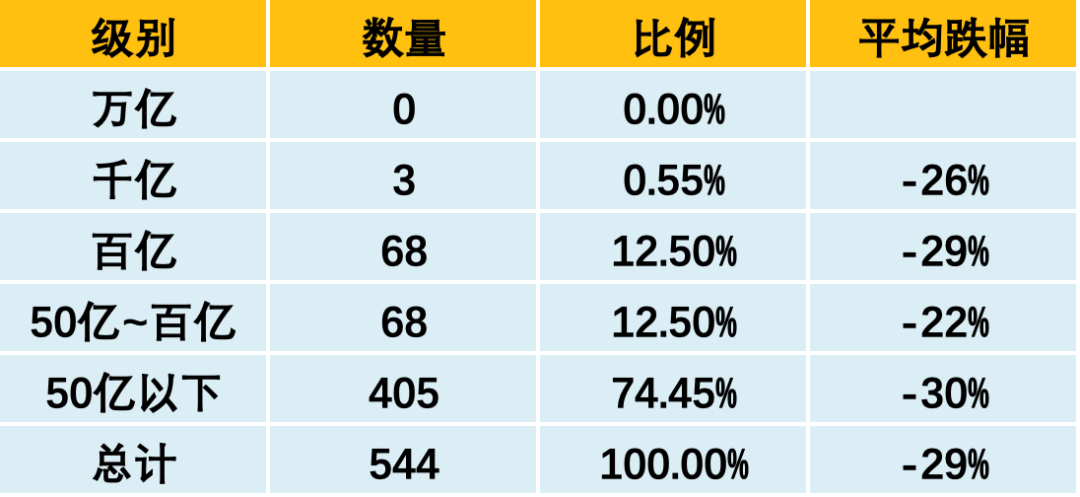

3、目前A股下跌趋势明显,一级估值上涨、二级估值下降。可预见今后上市的公司会频繁爆发跌破发行价的情况。截至2021年02月19日计算,A股已有544家股价跌破发行价,占总A股数量比例为13%。

如果仅以开板一年多的科创板来说,截至2021年2月初的收盘价来看,已经有约63家公司跌破发行价,占比超10%,另外还有约45家公司随时有破发风险。

一级估值过高上市后绝大多数都会泯然众人,可见在多数的情况下,项目便宜才是最实在的投资逻辑,尽管这种项目越来越少,这一方面就非常考验投资人的项目深挖能力以及前期介入的投资能力。

三、跌破发行价的A股公司分析

我们根据对比截至2021年02月19日的后复权现价与公司发行时的股价计算,目前A股544家跌破发行价股票按市值划分如下:

由上表可见:

1、千亿市值公司特别抗跌,跌破发行价占千亿市值总数的2%,比例非常低,验证了一句俗话:优秀的人一直都是优秀的、比你优秀的人还比你努力;

2、50亿以下的公司有405家跌破发行价,占50亿以下市值总数的20%,也就是说市值在50亿以下的公司,5个中就有一个跌破发行价,这个比例非常高。可见不好好学习的同学考试成绩肯定不会好;

3、从对比发行价的跌幅看,基本在30%左右的跌幅,可以理解为投资机构的Pre-IPO轮如果投资了这些项目,目前账面大概率都是亏损的。所以可以判断价值投资在这些公司上是不存在的。唯有只谋取一二级市场的短期套利的操作才能实现。

感悟

千亿市值是很多公司发展过程中的最重要里程碑,估值上千亿和估值百亿代表的是两种不同的境界和前景,也就只有凤毛麟角的个别企业才能在几十年的经营过程中逐渐成长为千亿市值公司,如果按国内设立企业数量计算比例来看,那都是十万中无一的天才才能达到的境界。

A股544家跌破发行价股票按行业划分如下:

从前几大跌破发行价行业再细分行业可见:

上述行业划分并非黑名单,只是跌破发行价公司所处行业的一个统计划分,其中个别行业也有千亿市值公司存在,上述行业划分仅供参考,只是给大家另一个观察角度,防止赛道过热而不考虑赛手质量就盲目投资的情况发生。

四、现价超过发行价的A股公司

看过学习能力一般的同学成绩后,我们来看看表现高出入学时同学的成绩。

对比2021年02月19日收盘价的后复权现价与发行价分析,目前A股3650家超过发行价股票按市值划分如下表:

1、三十年A股,万亿及千亿市值公司涨了将近130倍,每年约4倍涨幅,如果真的有持有到现在的原始股票,那真的是价值投资者的典范;

2、百亿市值公司涨了约12倍,如果从IIR角度计算收益,其实收益很低,也就比银行理财稍微高一些。而千亿以上公司涨幅倍数超过百亿市值公司10倍以上,也恰恰证明千亿市值是一般公司难以跨越的龙门;

3、百亿市值以下较发行价上涨的公司有2442家,但是就IRR计算看,50亿~百亿项目仅仅能保证不亏损,而50亿以下涨幅2.97倍对机构投资者来说大概率是亏损的项目,即大概率发生估值倒挂的情况,也是我们在一级市场投资时*要避开的项目。

感悟:

1、强者恒强,资本向龙头聚集。不管现在市场上多少唱衰千亿市值公司的声音存在,但是就目前可选的A股公司来说,就算千亿市值公司潜力没有那么大、行业传统、故事不性感、科技含量低,但是也没有其他可以堪当大任的挑战者出现;

2、从投资机构来讲,考虑时间成本,百亿市值以上代表盈利,百亿市值以下大概率亏损,投出这1148家就是优秀的投资机构,投资真的不是一般人就可以做的,要有跨越周期、跨越认知的经验和教训才可以永续长青。

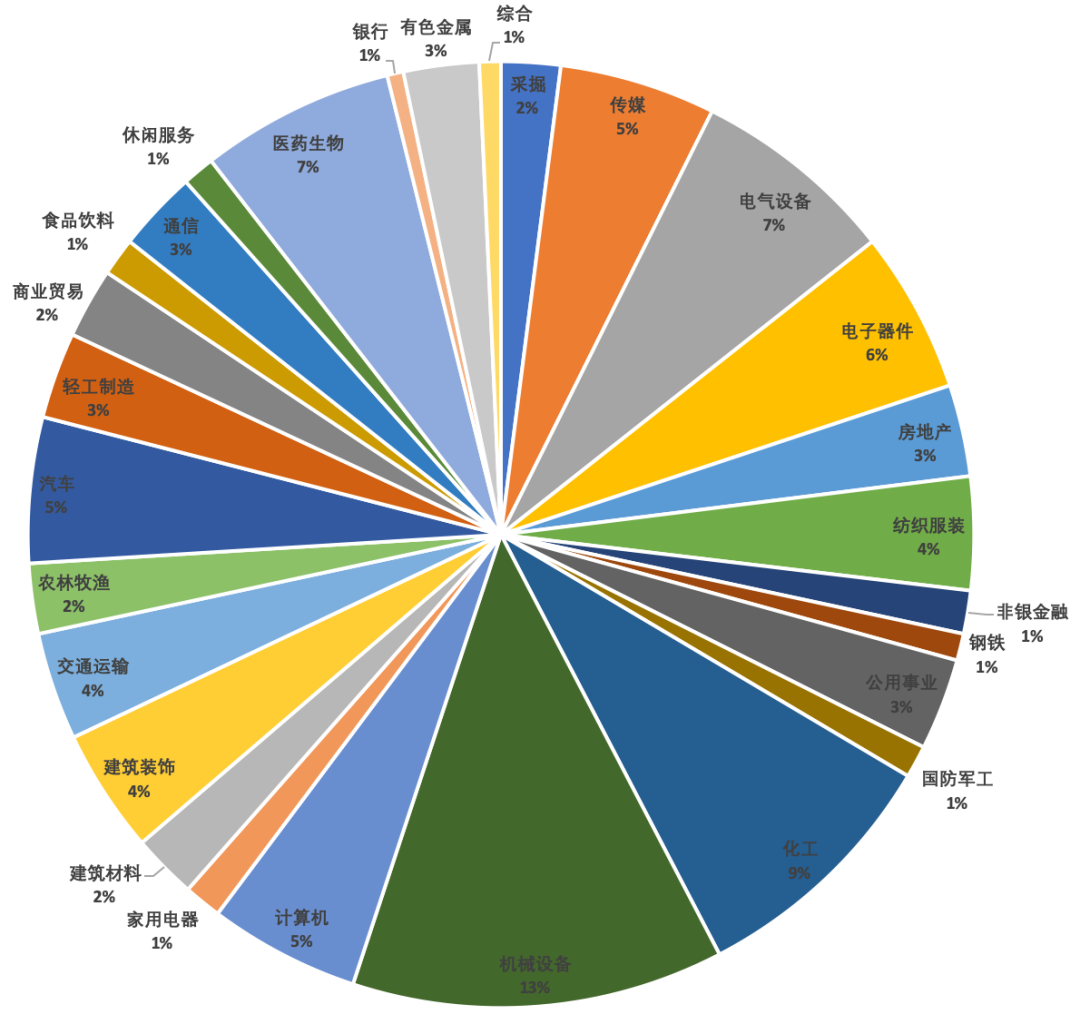

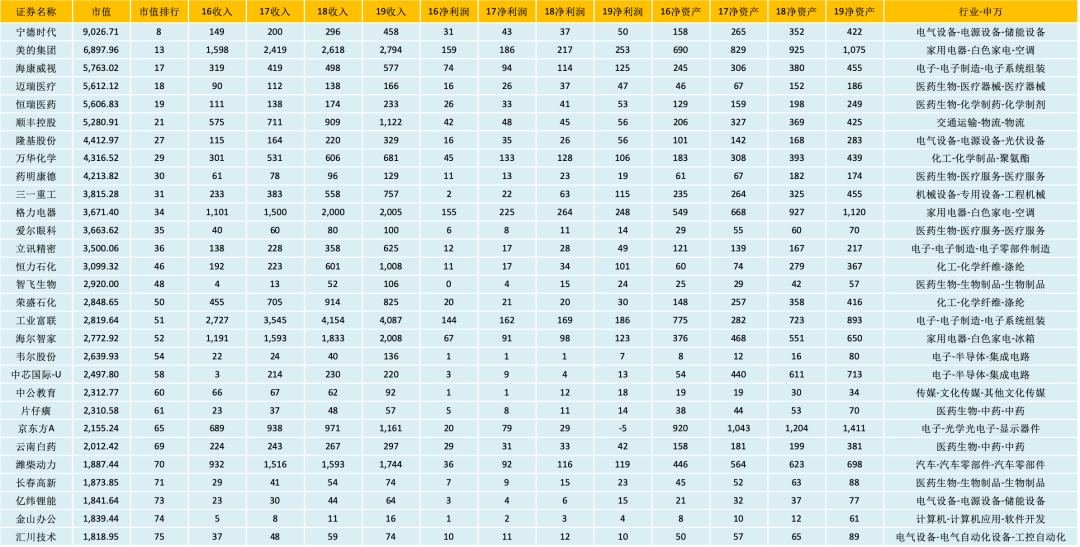

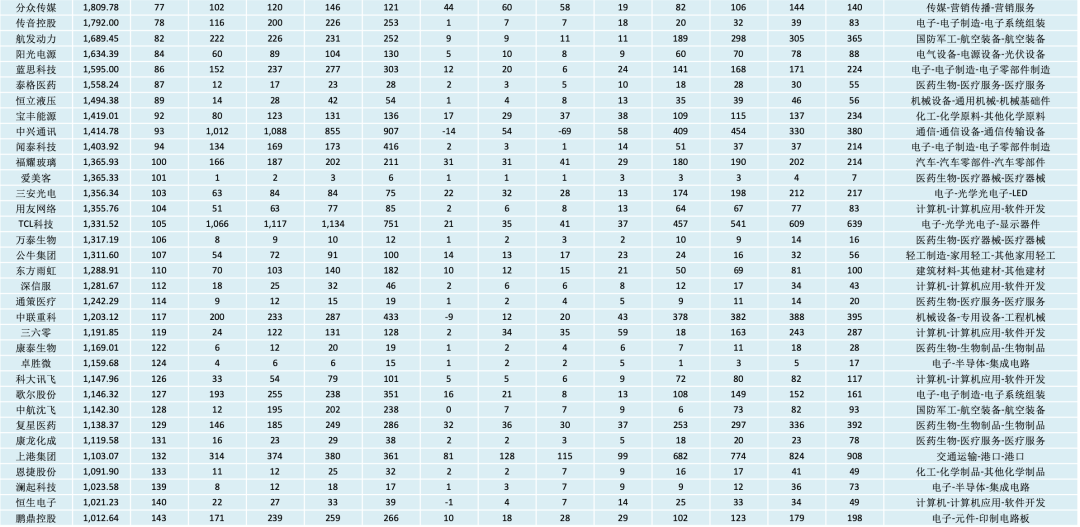

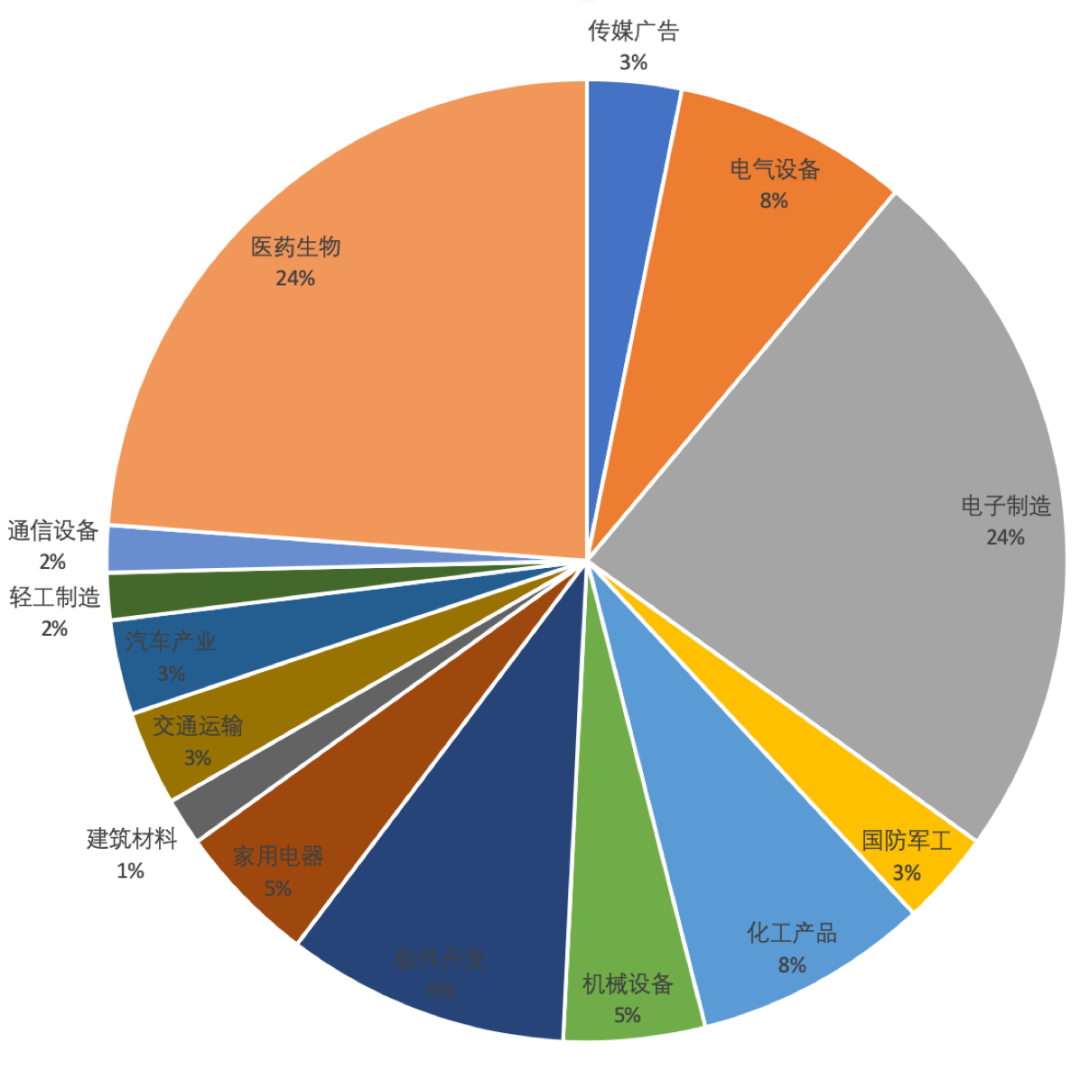

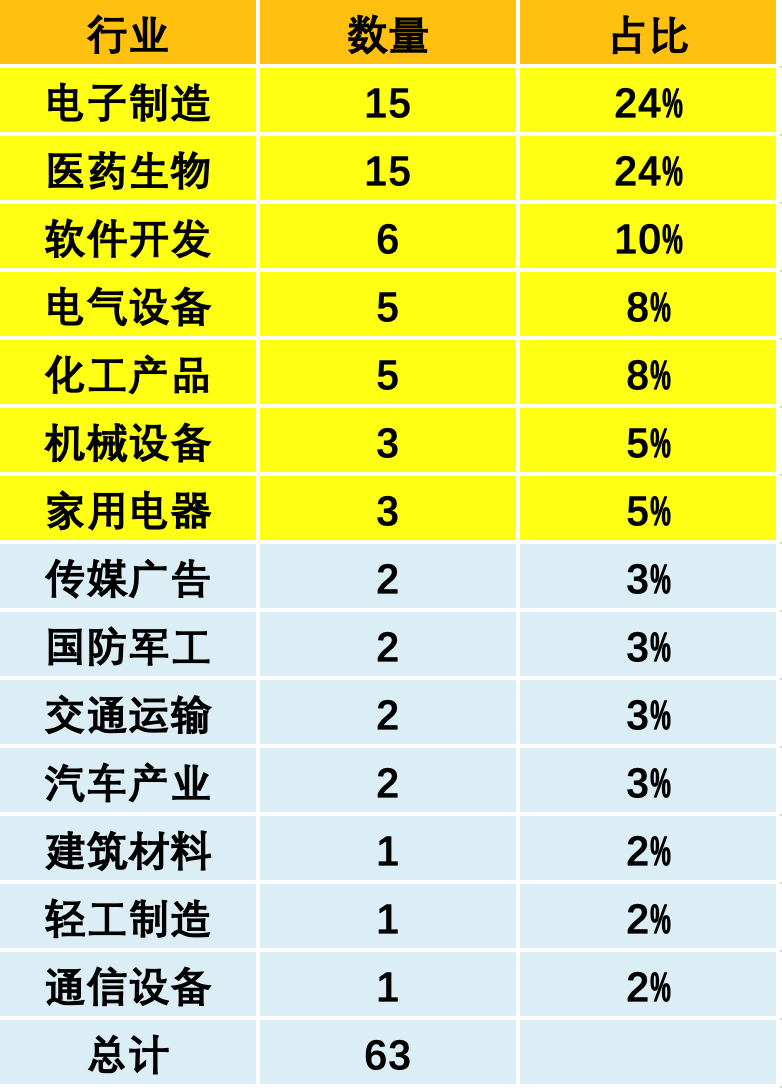

五、投资偏好的千亿市值公司行业分析

符合投资偏好的千亿市值项目的市值、近4年完整年度的收入、利润、净资产及行业如下:

行业分类数量占比如下:

千亿市值以上公司以医药行业、智能制造行业为主,累计占比84%。

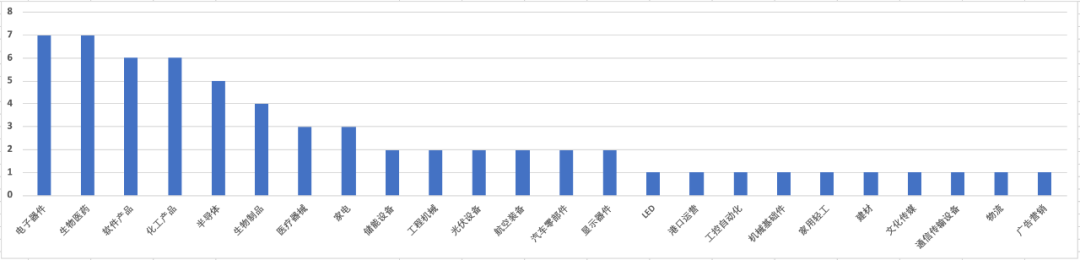

从上述大行业看还相对模糊,我们再对上述项目根据最终的产品细分行业分析:

1、前三大细分产业属于高研发投入行业,核心电子器件的需求量随着产品更新换代需求旺盛;生物医药的前期研发制成投入一直是所有行业中最高的;软件产品毛利率将近90%也是前期产品研发的投入确认使得后续毛利率高的原因;

2、从前十大细分产业可见,多数都是属于民生相关,并且需求处于持续增长的行业,存量市场已经不小,增量市场年均增幅均超过20%,半导体后来居上也是有因核心技术卡脖子的影响使得其成为热门行业。

六、不同市值项目投资逻辑思考

以市值为角度来分析项目的投资逻辑仅仅是一个参考,我们也是想根据统计出不同市值区间的项目所拥有的共同特点来指导后续的投资方向。

以往很多文章都有对哪些公司值得投资做了分析,但是大家都更加侧重于行业、团队、技术等非量化的数据来分析,具体落实到投资决策上的时候,就会出现很多时候风控用数据讲话、投资团队用故事讲话,虽然没有谁对谁错之分,但大家没有一个统一的标准和可以信赖的数据来解释各自的观点,在这里我们根据以上项目公司在近几年的收入、利润的体量和增幅,从客户及市场需求方面对投资逻辑从数据方面进行论证思考。

学习*的同学与学习不好的同学很容易区分,我们分析的目的也是希望在一级市场投资时亲近学霸、远离学渣,至于学习成绩一般的同学也是我们保证稳定投资效益的基础。

我们重点对千亿市值以上的项目、50亿~百亿市值的项目及50亿市值以下的项目共性、特点与投资逻辑进行思考。

(一)千亿市值项目的投资逻辑

特点:

1、收入利润体量:平均净利润体量超42亿;平均收入体量超450亿。可见千亿市值公司体量足够大,也就是面对的不是细分市场,而是主要核心市场。不面对区域型客户、不局限产品个别应用,产品品类广、数量多,满足各种客户需求,可应用范围大,弹性大;

2、收入利润增幅:平均净利润年增幅24%,平均收入年增幅11%。可见在体量达到一定程度后,依旧可以保持较高速的增长,表明公司下游市场的增量需求旺盛,依旧处于市场成长持续扩大阶段,而净利润增幅高于收入增幅,也可见千亿市值公司的管理水平与产品成熟度逐渐提升,强者恒强,龙头位置一旦占据,就很难掉队;

3、客户市场需求:从公司所处行业及产品模式分析,公司下游多为C端或大B客户,而且产品的应用市场已经彻底打开,相对已经发展的非常成熟,并非新兴行业,而是生活中随处可见的产品,和生活息息相关,并且复购率和需求量持续稳定的行业与产品。

投资逻辑:

这类项目重点在于成长性,投资逻辑为依靠公司的高速成长、净利润的持续增幅来赚取公司估值增长的钱。投资时应重点分析下游市场的增量需求和公司开拓新产品新方向的研发能力,成长性是关键。

(二)50亿~百亿市值项目的投资逻辑

特点:

1、收入利润体量:平均净利润体量1.08亿,平均收入体量44.77亿。面对的是成熟市场,但是增量不在,仅靠存量维持,市场波动不大,也没有突发情况导致大幅减少,处于一种稳定横盘状态,简单说就是行业传统、增长过低、产品有需求但是不旺盛,俗称看着不性感的项目;

2、收入利润增幅:平均净利润增幅-26%,平均收入增幅7.6%。市场需求不旺盛,产能闲置情况较多,人员臃肿,开拓新市场与新应用动力不强,开发方向也受到限制,在收入无大增长的情况下,净利润大幅下滑,行业传统,受不确定性影响较大,固定成本难以降低,公司整体效率难以提升;

3、客户市场需求:从公司所处行业及产品模式分析,公司下游多为小B客户,下游客户受市场影响大,需求不稳定,而且竞争者较多,行业壁垒不高,技术壁垒不高,处于红海竞争,价格战明显,虽然有自己的一定的技术壁垒,但是更倾向于资源型、渠道型销售,或依赖客户或依赖供应商,独立性差。

投资逻辑:

这类公司周期是最关键的投资逻辑,要充分考虑公司目前所处周期高低,在解禁可退出时,预计的产业周期是否处于下滑阶段,参考国外同类行业周期,投资时判断周期是退出是否盈利的重点。

(三)50亿市值以下项目的投资逻辑

特点

1、收入利润体量:平均净利润体量-0.35亿,平均收入体量16.42亿。面对市场为细分市场,产品仅为产业链中的个别应用,同类产品竞品多,各自应用在产业链同一产品的不同应用领域中,都不能完整覆盖一个领域,或为传统产业链中的一员,或为新兴技术的开拓者,仅在一个方向落地销售,抗风险能力差,销售体量低;

2、收入利润增幅:平均净利润增幅-192%,平均收入增幅-0.01%。可见下游市场需求基本停滞,下游产品应用没有二次开发可能和空间,同类产品的竞争进入到价格战中,毛利率和净利率持续下滑,ST公司频出,基本都是披星戴帽,虽然还是上市公司,但是除了维持部分业务外,没有其他方向的可能拓展方向了;

3、客户市场需求:从市场客户来看,多为小B客户,而且需求量不大,细分行业的替代可能太高,一个新技术新产品的问世可能直接把公司所处行业消灭,抗风险能力差,小市值公司交易量低,受关注少,少量卖单即可大幅影响股价,即使投资退出周期也是大问题。

投资逻辑:

这类项目,估值足够便宜就是*的投资逻辑,有盈利空间,如果可以在15%左右的IRR可少量投资。

(四)从风险管理的角度,投资时可遵循以下三点风险控制逻辑

①以二级指导一级,重点关注同行业已上市公司估值体系发生大幅变动,但项目公司并未因此调整估值,避开可能存在估值倒挂风险的投资标的;

②以投后指导投前,重点关注已出现重大问题的同类项目在投前项目问题依旧存在的情况;

③以行研指导投资,重点关注通过行业研究深挖出的优质项目,敢于重注、选择相信。

七、总结

2020年陆续出现多次黑天鹅事件,全球化也越来越割裂,对经济、民生、生产的影响持续不断,对于投资机构来说,募资的难度一直存在,对一级市场投资的未来社会上的各种唱衰声音也一直存在。当出现类似情况时,我们应该更加沉下心来专心研究自己的专业,投资机构要与时间做朋友,耐得住寂寞、坚持自己的专业,警惕“弹簧效应”的影响。

每个人都有自己的认知范围,每个机构也都有自己的投资基因,我们希望通过对二级市场的项目公司研究,得出可以指导一级市场投资的方法论,用来拓宽我们的认知、持续提高我们的投资水平和准确率,因为一旦实现认知的拓展和跨越,那必定会产生很多的投资机会和有价值的可投资标的,一直处在学习的路上才是*秀的投资机构。

【本文由投资界合作伙伴微信公众号:松禾资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。