在我国新基建(新型基础设施建设)的战略部署中,5G建设作为支撑经济社会数字化、网络化、智能化转型的关键因素,在稳投资、助升级、培植经济发展新动能等方面作用突出、潜力巨大。现阶段,我国处在5G新基建的初期,上游行业首先拥抱发展红利,从事高端原材料供应、芯片升级与研发、光模块研发与生产的三类上游制造产业有望乘风而起。

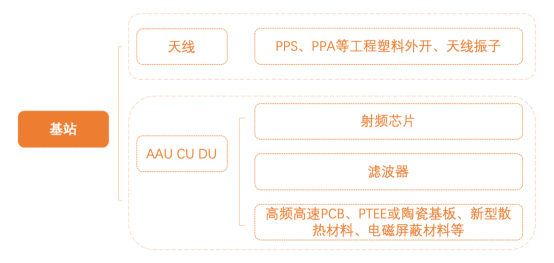

5G新基建的核心是建设并升级无线通讯的三大关键要素——通讯基站、光网络、核心网,那么其对应的上游行业及产业赛道可依此进行分类:

现阶段,国内5G领域的企业大部分为设备厂商及部件和材料厂商。2019年6月,工信部向中国电信、中国移动、中国联通、中国广电四家企业发放了经营“第五代数字蜂窝移动通信业务”的许可证,这为设备厂商的发展提供了新契机。

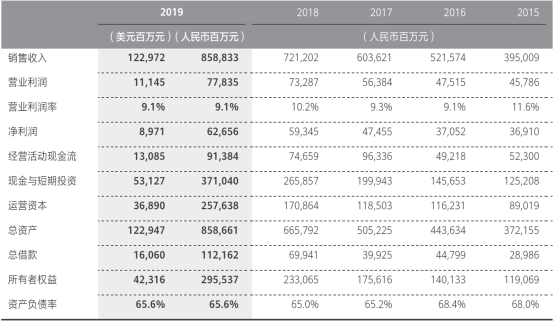

华为作为我国5G设备厂商的领军企业,尽管在2019年面临着巨大的国际贸易压力,其年度整体业绩对比2018年仍有大幅增长,这在很大程度上得益于新一轮5G的建设对设备商业绩提升的助力。2020年3月31日,中国移动披露了2020年5G二期无线网主设备集中采购的中标候选人。在本次招标中,中国移动采购超23万5G基站,华为将近六成份额收入囊中,继续占据*地位。由此可见,在推进5G新基建的战略进程中,国家政策对国内企业的支持十分坚决,对设备厂商的业绩拉动作用十分显著。

华为2019年年报披露的5年财务概要

如果说通讯运营商是5G建设的“开发商”,那么像华为这样的设备厂商就是5G建设的“包工头”。在“包工头”设备商借势发展红利的同时,设备商上游产业细分市场的企业也随之迎来凭风而起的契机。

高端原材料供应商有望脱颖而出

能适应5G建设要求的高端原材料企业将获得较大成长。

5G高频高带宽的特征,要求基础材料具备高介电常数和低介电损耗的特性。为了满足上述要求,天线振子、高速背板、高速连接器、高速PCB和FPC的基材等器件必须进行材料替换和升级。能够抓住5G通讯电子材料国产化机会的企业,如具备PPS 、PPE、PTFE等特种工程塑料、LCP聚合物等新型工程塑料及薄膜材料的企业,将有机会在5G高频通讯领域脱颖而出。

压铸振子LCP单元PPS多合一振子

以基站中的天线振子为例,天线振子是发射和接收高频振荡信号的一段金属导体。振子的结构设计较为复杂,传统生产制造工艺是采用金属材料压铸成型,或是钣金件、塑料固定件和电路板组合的方式。金属的好处是制造工艺简单、便宜,缺点是重量重、体积大。进入5G时代之后,由于通信质量要求更高,Massive MIMO(大规模天线阵列)技术的应用,振子的数量将大幅提升——从原来的一个天线单扇面2-18个振子,提升到64个、128个,甚至更多达到256个。而单个基站的扇面,通常为3面,多则达到6面。在这样的场景下,如果继续使用金属材料,就会使天线变得极其沉重,成本也较为昂贵,安装更是复杂。所以,在新的天线振子的设计中,改为采用LCP+LDS工艺及PPS高性能工程塑料后电镀等不同的方案。

因此,我们认为,随着5G设备商业绩的不断增长,其上游供应链中能进行上述新型基站材料生产,包括高频高速PCB中所需要的超薄铜箔和高性能PCB基材,能进行上述进口材料替代和批量供货的国内材料企业,将会迎来强劲增长。

芯片制造商稳步扩张

在高端原材料的供应达到5G建设标准后,下一环节的重中之重是芯片的设计与制造。

以基站设备为例,基站系统包含两个部分:

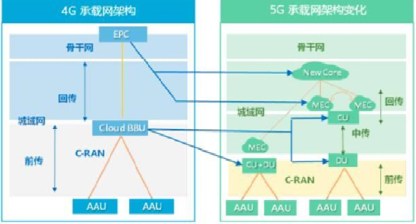

*部分是基带处理单元,其主要功能是协议编解码、协议处理、信号的调制和解调等功能,同时提供与对外网元的接口(如对核心网的光传输接口、电源、控制维护告警等)。这部分功能在5G系统中分为DU(分布单元)和CU(集中单元),在4G系统中为BBU(基带处理单元)。CU单元的功能是将高层协议(PDCP/RRC)分离出来成为独立的逻辑单元集中由CU处理,DU部分则负责处理底层协议(MAC/PHY),该架构有利于实现5G通讯多连接、高低频协作、简化切换流程的特性,并利于平台开放。

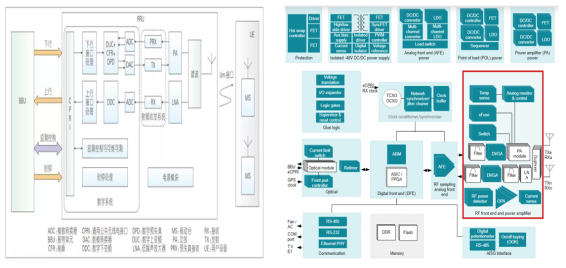

第二部分是射频和天馈单元,即5G系统中的AAU(有源天线处理单元),4G系统中的RRU(射频拉远单元)+天馈单元。射频单元是无线通信系统中的“皇冠”,是基站单元的核心部分。涉及到最基本的无线射频信号的接收处理功能,其完成无线信号收发、滤波、编解码转换等工作。

左图为RRU的原理框图,右图为某全球*的半导体公司的RRU解决方案

射频单元中使用的芯片种类繁多,其中最重要的是滤波、功放、高精度数模转换等芯片,其他芯片还包括数字信号处理、电源、时钟芯片等。

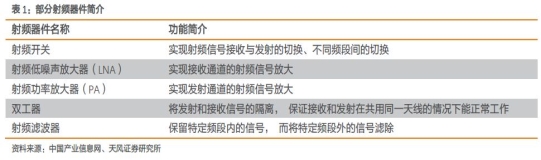

滤波、功放、高精度数模转换等核心芯片,决定了基站能处理无线信号的频段、无线信号中通信信号的处理能力和噪声信号的抑制能力,基站的负荷能力等性能。射频器件的具体功能介绍如下:

主要的射频芯片功能

5G系统中大部分的射频芯片现阶段仍主要由美国和日本公司把持,国内只有少量企业在射频低端领域有所涉猎。虽然国内企业在射频芯片领域亟须发展,但在部分数字处理芯片及信号处理芯片上已经能够完全自主研发和生产。可以预期,随着华为自研天罡基站芯片组实现量产和国内对半导体行业的投入持续加大,国内企业在基站射频芯片的市场占有率会稳步提高。

综上,我们认为基站芯片领域的投资机会在于已经有量产能力的低端射频芯片的国产替代,如海外巨头芯片公司中研发人员回国创立的初创企业;在PA功放、高功率GaN原料和器件,滤波器等行业的芯片制造商产业中,存在值得关注的赛道。

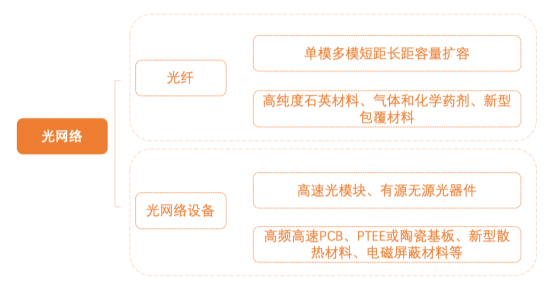

传输组网升级带来光模块公司的发展空间

5G通讯各部分元器件准备就绪后,需要通过承载网进行勾连和传输,那么5G新基建中的传输光网络建设会带来光传输设备、光模块和光纤建设数量的成倍增长。

4G到5G承载网演进对比

以基站端的传输网为例,5G网络架构相对4G网络架构增加了很多光纤线路,原有4G网络中基站侧的AAU光纤拉到BBU,BBU光纤直连核心网则完成组网,而5G网络中将BBU的功能分解成了实时性要求高的DU单元和实时性要求不高的CU单元。因此除了基站建设带来的5G AAU及5G带宽增长导致的光纤链路的自然增加,还另外新增了AAU和DU、CU之间前传和中传的物理链路,这些均由光模块和光纤及施工管路组成,从而构成新的经济增长点和价值放大空间。

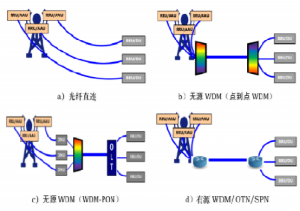

5G前传的典型方案

5G前传的典型方案包括光纤直连、无源WDM和有源WDM。运营商和设备商需要综合考虑站点的光纤布线、光模块及传输设备的综合成本,选择不同的站点传输网建设方案。

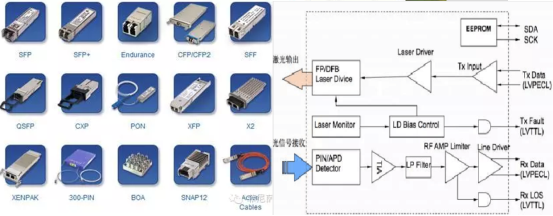

光模块是光网络中非常重要的组网要素,主要作用是实现高速的光电信号的转换,将电信号转换成光信号后,通过光纤传输到远端设备,再由远端设备将光信号转换成电信号。同一种光模块的外形和物理接口包括传输协议都是标准化的,这样才能让不同厂家的光模块能够适配不同厂家的光纤和光网络设备,完成上述信号转换和互联互通的工作。

左图为各类光模块的不同形态,右图为光模块内部结构

光模块虽然体积不大(最常见的25G前传光模块体积和一次性打火机类似),但技术含量非常高。各类光模块具有不同的形态,但每种光模块内部的结构比较类似,主要包括激光发射模块和光电检测模块两个最重要的光学元器件,其他还包括跨组放大器、时钟及激光驱动,甚至会有微型的MCU等电芯片来做各种光通信协议的适配工作。

光学元器件占光模块总成本的50%以上,电芯片等大概占30%以上的成本,现阶段我国的光模块企业大部分仍以集成组装业务为主。核心芯片制造领域,10G及以下光收发芯片部分已经实现了较大份额的国产替代,但25G以上高端的光收发芯片仍然大部分依赖进口,高速电芯片的研发能力与国际水平存在较大差距,基本上是采购国外厂家的产品。

在上述背景下,光模块行业龙头企业的芯片国产化研发和批量出货进度值得关注。我们认为纯组装集成性质的光模块公司,未来将获得市场规模扩大带来的增长机会;而具有自主高端光电芯片产品的光模块公司,则会有比较大的价值成长空间和更加长远的发展。

随着5G新基建的逐步推进,通讯运营商不断加大开发力度,体量庞大的投资持续流入,基站建设所需原材料及关键设备需求都会得到进一步拉升。在大的宏观背景下,我们认为在5G产业链中光网络及核心网细分领域具有长期投资价值。5G的普及也会带动下游相关产业的变革,对推动我国科技创新、提高经济高质量发展体现更加显著的作用。

未来,伴随5G成为经济建设新的基础设施,可能会有新的产业应运而生,也可能会对现有产业产生翻天覆地的变革,或许也将改变我们的生活方式。下期分享,我们将就5G会在应用端带来什么样的变革和机遇,与大家继续畅想。

注:文章仅为作者个人观点,不代表公司立场,不涉及任何投资建议。市场有风险,投资需谨慎。部分配图源自网络,如有侵权请联系删除。

作者介绍:

龚卿,天风天睿战略新兴投资部副总经理

毕业于武汉大学电子工程专业,拥有12年通信行业经验,熟悉通信网络建设及电子行业规律。拥有5年中早期投资从业经历,对光通信、激光、新能源、新材料等领域有比较丰富的投研经验,了解医疗行业。参与投资的重点项目有:翔丰华、路德环境、宏韧科技等。